发布日期: 2024-03-15 11:53:56 来源:GC法检测

随着义翘神州、百普赛斯、诺唯赞先后上市,菲鹏生物(NQ:838391)已经申报IPO,A股市场已形成一个新版块:生物试剂,并且得到市场热烈追捧。

凯基生物(NQ:835272)当前总市值仅仅1.20亿,也是一个纯正的生物试剂企业,是否有机会和其他同行一样在北交所IPO?

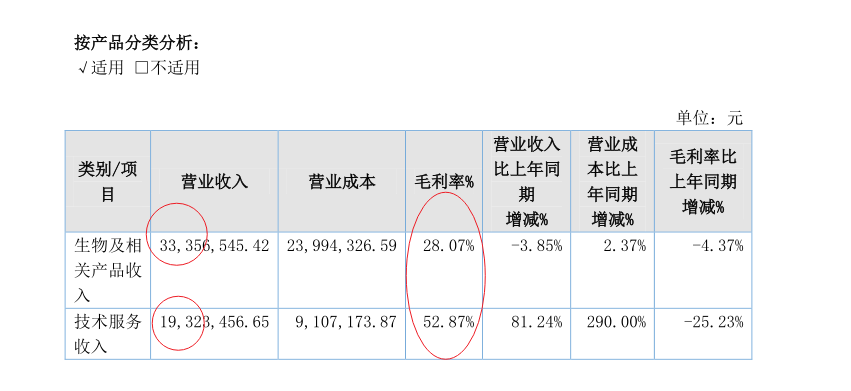

凯基生物的生物科研试剂产品有细胞株、培养基、细胞生物学的细胞凋亡检测试剂盒等、蛋白免疫学的重组蛋白、蛋白质研究工具等;荧光探针等。

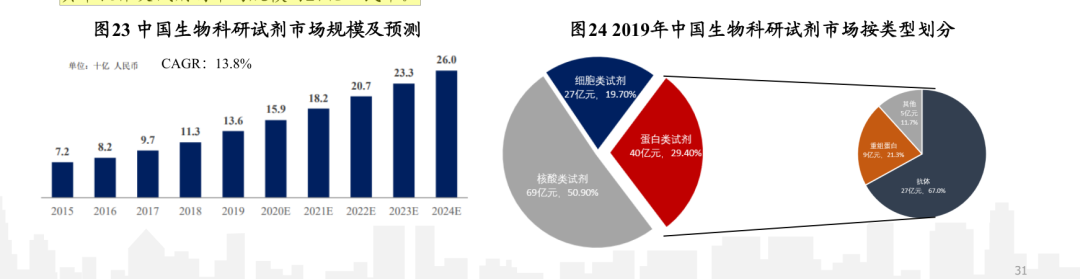

根据Frost & Sullivan报告,中国生物科研试剂市场规模于2015年达到72亿人民币,并以17.1%的年复合增长率增长至2019年的136亿人民币,增速高于同期全球生物科研试剂市场。这一投入预计于2024年达到260亿人民币的规模,期间年复合增长率为13.8%。

在2019年,蛋白类生物科研试剂市场占中国生物科研试剂总体市场的29.4%,其中抗体占蛋白类生物科研试剂的67.0%,重组蛋白占21.3%,剩余为其他蛋白类生物科研试剂。由此推算,蛋白类试剂规模在2019年达到40亿左右,其中抗体类试剂的市场规模约27亿人民币。

从凯基官网的产品列表来看,公司的产品涵盖了蛋白类、细胞类、核酸类三种主要试剂品类,应该是以细胞类和蛋白类为主。

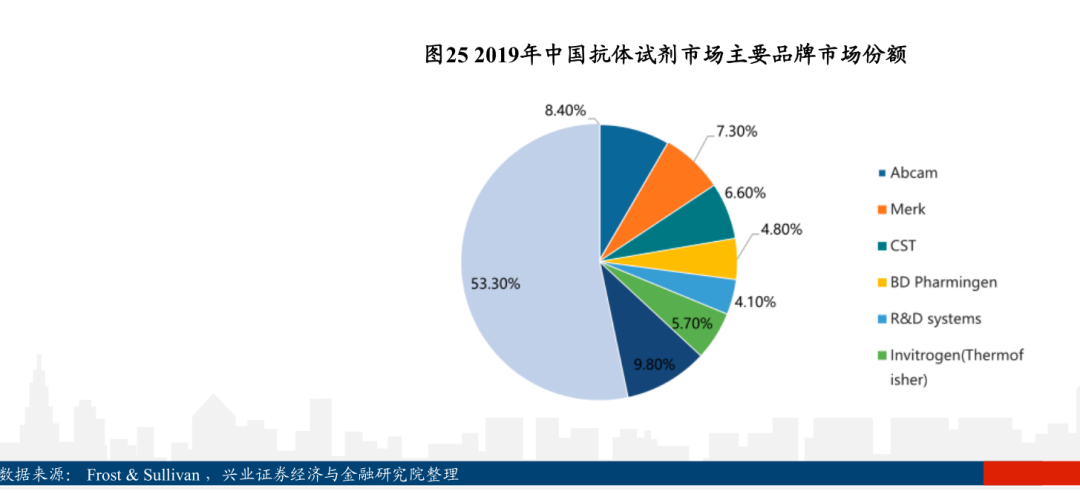

欧美品牌占据了中国抗体试剂市场接近 90% 的市场占有率,其中Abcam,Merck,CST和Invitrogen(ThermoFisher) 分别占8.4%,7.3%,6.6%和5.7%的市场占有率,国内品牌由于发展尚处于起步阶段,规模小且品种有限,产品集中在中低端, 这一些品牌占据了国内抗体试剂9.8%的市场份额。

中国生产抗体的厂商有义翘神州、百普赛斯、金斯瑞、菲鹏生物、华美生物、博奥森等。

生命科学基础研究和药物研发涉及的细分研究领域和方向众多,研究靶点分布广泛,应用场景不同,因此对于试剂的需求种类众多,但是每个品类的市场规模又很小,市场上现有的产品库不足以满足其全部需求。市场上现有的产品库不足以满足其全部需求。生命科学基础研究和医药研发,这些研究会随着全球生命科学研究的趋势和热点变化,因而对蛋白类试剂的需求也会动态变化。各类生物研发单位在进行基础研究、药物和疫苗前期开发的过程中,所需的产品品种类型极其多样,需求难以预测,需要出示定制化生产服务。

因此,企业的经营品类越多,增加销售额机会越大,获利的可能性就越大。义翘神州的

重组蛋白超过6,000种,抗体约13,000种,基因约28,000种,培养基16种。国外企业的种类就更多了。

生物试剂的种类较多,产品标准化程度较低,不一样的产品之间差别较大,用户在首次购买时往往需要经过大量的挑选和比较工作,同时在后续购买过程中往往倾向于通过固有的购买渠道进行购买,用户粘性较强,因此行业中品牌较为重要。新进入企业改变用户的购买习惯并建立其对自己产品的忠诚需要付出高昂代价,这构成了该领域的品牌壁垒。

短期内,国内企业很难取代已经深耕许久的国外巨头。因此,凯基生物目前一边自主研发试剂,另外还在做国外有突出贡献的公司 Abcam的代理。

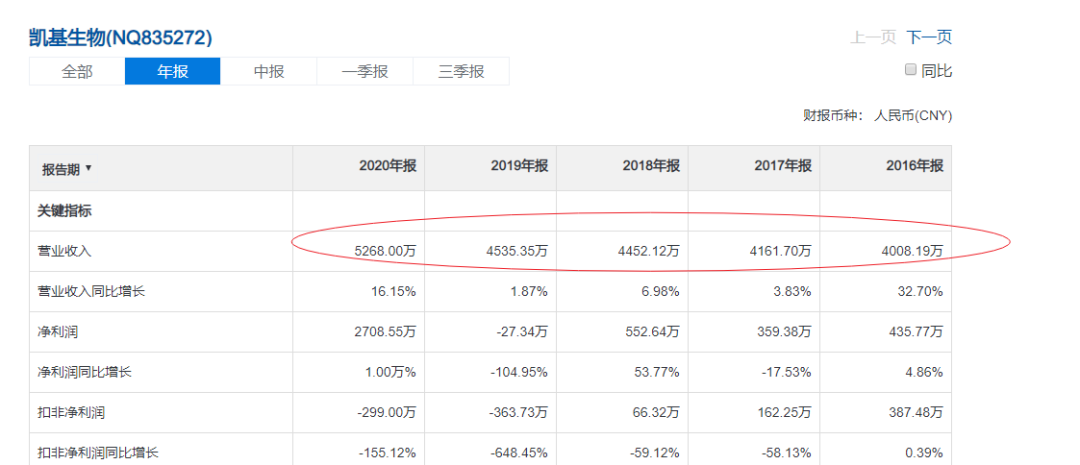

凯基生物目前规模较小,产品品类相对于有突出贡献的公司差距较大,所以目前营收规模还很小,仅有5000多万。

公司的毛利率明显低于义翘神州、百普赛斯、诺唯赞这些国内同行,原因可能是公司业务中有不少代理业务 。

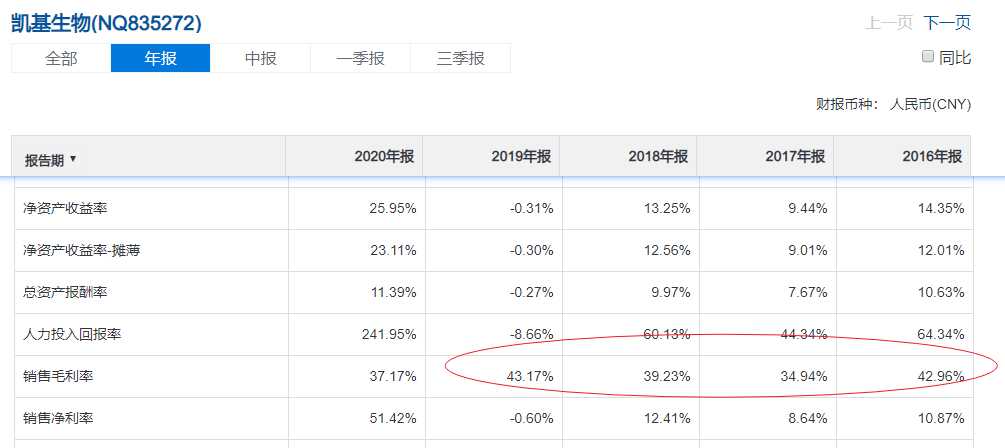

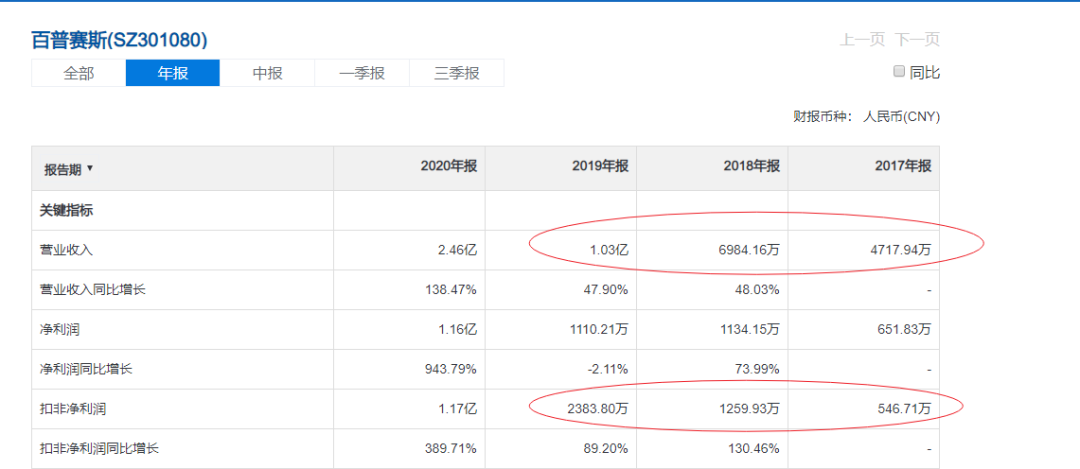

在2019年之前,凯基生物和国内几个有突出贡献的公司差距其实不算很大。百普赛斯(SZ301080)2019年也不过是1亿营收,2000多万利润。

但是2020年之后,凯基生物和同行差距有天壤之别。这是因为义翘神州、百普赛斯抓住了新冠检测试剂爆发的契机,大力拓展新冠检测试剂上游原料业务,因而业绩飙升,从而能够满足IPO标准。

而凯基生物虽然则痛失这个绝佳的市场机会,营收仅增长16.15%,扣非净利润反而是下滑的。可见,公司对市场的敏锐度和同行有很大的差距,可能这就是国企和非公有制企业机制不同带来的结果吧?所以,公司想要进行IPO,恐怕还没那么快,还要等再发展两三年才有一些希望。

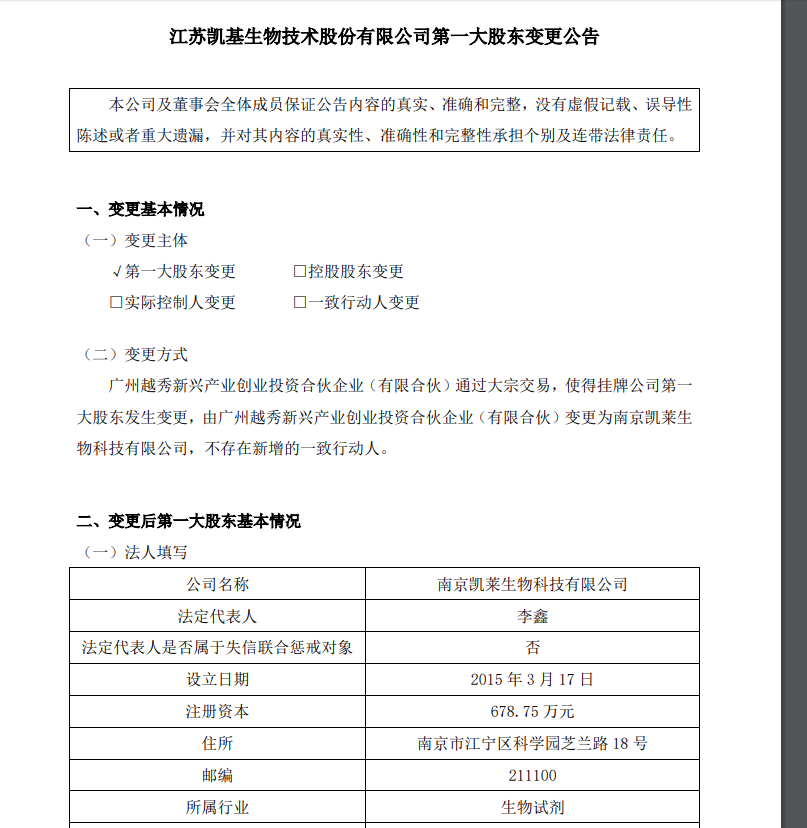

广州越秀新兴起的产业创业投资合伙企业(有限合伙),2019年参与公司定增,成为公司第一大股东,定增价10元。

公司当前净资产1.06亿,无有息负债,没啥财务风险,再加上国资背景,倒闭肯定是概率极低的。虽然公司业绩规模还小,增长缓慢,但公司赛道不错,而且当前市值已经接近净资产,对于一个朝阳行业的高科技来说,还是比较低估的。